Швидкі кредити в Україні стали дуже популярними. Одна з причин – карантин через пандемію коронавірусу.

Комусь затримували зарплату, хтось залишався без роботи і на поміч приходили чарівні МФО (мікрофінансові організації). Багато людей жалілися на колекторів, що лізли зі шкіри, аби лиш вибити з людини потрібну суму. Новий «антиколекторський» закон мав би їх трохи налякати, але це не точно, пише Репортер.

Що змінилося

На позачерговому засіданні Верховна Рада схвалила у другому читанні законопроєкт № 4241, який посилює захист боржників за споживчими кредитами та вводить «етичні» норми для колекторів. «За» проголосували 274 нардепи.

Тепер колектори, за законом, не зможуть використовувати техніки агресивного «вибивання грошей». Про порушення правил люди можуть повідомляти до Національного банку.

Протягом трьох місяців, після набрання чинності закону, НБУ зобов’язаний створити публічний реєстр колекторських компаній. Згідно з законом, колекторською діяльністю можна буде займатися лише після перевірки НБУ та внесення до цього реєстру. Банкам та фінансовим компаніям буде заборонено працювати з незареєстрованими колекторами.

Отож колекторам забороняється:

- погрожувати, шантажувати боржників;

- вводити людей в оману про розмір боргу та наслідки невиконання договору;

- повідомляти про борг третім особам;

- вимагати погашення боргу від родичів;

- телефонувати з 20.00 до 8.00;

- телефонувати частіше, ніж двічі на день;

- телефонувати з прихованого номера телефону.

Закон зобов’язує банки та інші фінансові установи інформувати клієнтів про залучення колекторських компаній. Також ці компанії повинні дотримуватися вимог етичної поведінки та правил поведінки з боржником.

Для колекторських компаній також ввели відповідальність за порушення поведінки:

- штраф від 51 до 102 тис грн;

- виключення з реєстру колекторських компаній;

- дострокове розірвання договору з колекторською компанією.

Кредитні терористи

«Вперше я взяв кредит у однієї з МФО десь рік тому, – говорить Володимир, мешканець села Тисів. – Вже й не згадаю, на що брав, але тоді точно повернув вчасно, сума була десь 400-500 грн. Знаєте, воно якось заманює і входить у звичку. Ти собі розраховуєш певну суму витрат і пам’ятаєш «ага, якщо не стане, то можу будь-коли добрати». Так я добирав разів 50, напевно. Щоразу більшу суму. Іноді не ставало власних грошей, щоб перекрити кредит, то я брав у іншої компанії, щоб докласти на нього».

За пів року, каже Володимир, таки не зміг вибратися з кредитів, хоч і має непогану зарплату. Довелося зичити в рідних.

Читайте: Легенди Станиславова. Перше кольорове фото

«У багатьох «кредитних терористів» не так давно почали з’являтися послуги «комфорт», тобто звичайний кредит, як у банку, – каже чоловік. – Але тут є одне «але». Відсоток, за яким треба платити кожних два тижні чи раз на місяць, – просто шалений. Я взяв «комфорт» – 60 тис грн на рік під 505 %. Загалом, з нарахуванням усіх відсотків, вийшло близько 100 тис грн. Перший час виплачував, але далі не потягнув. Зрозумів, що зробив величезну помилку. Ще й до всього почали наярювати колектори».

За його словами, коли береш кредит, потрібно вказувати контактні дані двох або трьох осіб, що тебе знають. Володимир вказав номер сестри.

«Не думав, що будуть дзвонити, але таки подзвонили. Вона розказала батькам, що до неї телефонували, бо налякалася, – розказує чоловік. – Вдома всі думали, що я зв’язався «не з тими людьми». Але пояснив, що й до чого. Звичайно, отримав від батьків. Вони знову позичили мені певну суму, яку я відразу віддав. Але цього не стало й мені нічого не лишилося, як їхати на заробітки. Залишив удома свою банківську карту, сестрі наказав не брати слухавку й не відповідати на жодні повідомлення».

За три місяці Володимир віддав кредит та розрахувався з рідними.

Гроші зняті – дякуємо!

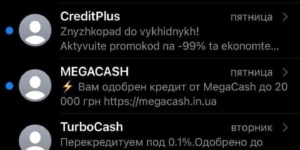

«Чітко пам’ятаю, що перший свій кредит взяв десь 2-3 місяці тому, треба було віддати другові борг, – каже франківець Віталій. – Спочатку ніби все було нормально, оператор радо «вітав», що кредит одобрили. Сума була невелика, десь 2000 грн. Я його погасив через два тижні, хоч і брав на місяць. Це в них така фішка, давати перший кредит під 0,01 %. А далі, після погашення, спамом надсилають різні пропозиції – «приведи друга й отримай 300 грн» чи «ви для нас цінний, тому для вас діє промокод на знижку». Це дуже підкуповує, якщо в кишені лишилось пару копійок».

Діло, за словами Віталія, не зупинилось на одній конторі. І коли бракувало грошей, почав брати під 0,01 % у різних контор.

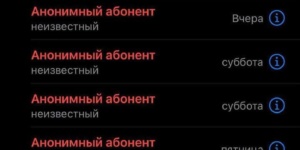

«Я думав, що це такий собі лайфхак, бо нічого не переплачуєш і кожного разу береш без процентів, – розказує хлопець. – Але потім почався капець! Мені почали практично щогодини приходити повідомлення з усіх контор на світі – «вам одобрено кредит, прийдіть та заберіть» і далі в цьому ж дусі. Купу разів до мене телефонували роботи, які запитували мої дані, точніше хотіли, щоб я їх підтвердив. А як я не брав чи просто збивав, дзвонили з анонімних номерів до ночі. Але їх ніяк не заблокуєш. Одного разу подзвонив уже живий оператор, сказав, що в мене заборгованість висить другий місяць. Я трохи перелякався, бо знав точно – погасив усе. Він почав диктувати мені паспортні дані, номер та термін дії моєї карти Приватбанку. Я сказав, що нічого не винен і нехай на електронну адресу мені надішлють лист чи будь-який контракт на моє ім’я. Але від того часу, слава Богу, не дзвонили».

Не раз, каже хлопець, коли якраз хотів погасити черговий кредит, гроші автоматично знімалися й приходило «дякуємо за погашення». Часто також приходять повідомлення про те, що погіршилась кредитна історія та в банк, якщо він не віддасть неіснуючий кредит, йому дорога закрита.

Час на «роздуми»

«До закону, який прийшов, хоч і не в такому вигляді, як сподівались, Україна йшла давно, – говорить адвокат Василь Якубовський. – Людина, беручи свідомо гроші у кредит не в банку, повинна розуміти – методи, якими користуються банки – зовсім не такі, як у МФО. Відверто, вони десь навіть межують з кримінальними методами. Поставте себе на місце колектора та зрозумієте, як тут усе просто – до вас звертається певна організація, дає повністю всі дані про людину, дає вам обмежений час і завдання. А замість вишеньки на тортик вам кажуть – «нас не хвилюють методи, просто дістаньте наші гроші».

За його словами, усі колекторські компанії в Україні, що збереглися дотепер, беруть свій початок у 1990-х. Більшість з них має своїх «юристів-вишибал», які в разі спротиву людини пишуть для оператора сценарій – усе в правовому полі.

«Дається термін – як таймер, тобто ви кажете людині точну дату та годину, коли вона повинна віддати гроші, а інакше навідаєтесь у гості, – каже адвокат. – За законом, маєте повне право, окрім вихідних та святкових днів, провести, як кажуть, профілактичну роботу. З досвіду, вже роками ніхто ні до кого не ходить. Тут ще варто розуміти один момент. Допустимо, в нас є Василь та Ігор. Перший винен 100 тис грн, другий 1 тис грн. До кого ви підете в гості? (сміється – авт.). Багато колекторських компаній не хочуть братися за дрібні кредити, бо їм з того не буде вигоди. Великі компанії, наприклад, обходять закон і не вписують в контракті колекторську фірму, що буде вами займатися в разі прострочення. Натомість, у них є свої оператори, які вже навчені на таку роботу».

За словами Якубовського, притягнути до будь-якої відповідальності колекторів дуже важко. Особливо, якщо в самому контракті між МФО та людиною не вказані жодні дані про колекторську компанію. В новому законі ці питання закриваються, адже мінімально, навіть якщо організація не вказує колекторську фірму й не заносить її до реєстру НБУ, людина може йти в поліцію та писати заяву про шантаж, тиск і погрози.

Читайте також: “На дистанції»: як студенти франківських вишів пережили рік навчання з дому

«Законопроєкт запрацює після того, як створять реєстр колекторських компаній, тому забігати аж так далеко не варто, – каже адвокат. – Справа в тому, що багато МФО будуть шукати у правовому полі різні діри, як обійти закон, як не потрапити на вудочку й «правильно» прописати умови колекторської роботи. Їх можна зрозуміти, бо вони живуть саме через маніпуляції з сумами, процентами та погрозами віддати якнайшвидше».

Днями президент України підписав відповідний законопроєкт й він набрав чинності.