Нова форма звітності по ЄСВ затверджена наказом Мінфіну від 15 грудня 2020 року №773.

У цій статті розповімо про те, що ж являє собою новий об’єднаний звіт ЄСВ і 1-ДФ і як його потрібно заповнювати.

Коли потрібно складати звіт за новою формою?

Вперше звітувати за новою формою роботодавці повинні за перший квартал 2021 року, а за 2020 рік – за старими формами.

Не пізніше 20 січня потрібно було подати старий звіт по ЄСВ за грудень і до 9 лютого – 1-ДВ за четвертий квартал.

Також старі форми треба застосувати, якщо раптом роботодавець вирішить виправити помилки або внести в уточнення вже раніше подані звіти.

Згідно з порядком виправлення потрібно було внести до 1 квітня 2021 року.

Куди потрібно подавати звіт?

Звіт подається до податкової за основним місцем реєстрації.

Однак якщо юридична особа має відокремлені невповноважені підрозділу, то за них потрібно подавати звіт окремо в податкову за своїм місцезнаходженням.

Як подавати звіт по ЄСВ?

Звіт з ЄСВ можна відправити кількома способами:

- принести особисто на паперовому носії;

- відправити кур’єром;

- надіслати рекомендованим листом;

- відправити електронним документом через систему ЕДО.

Останній варіант економить час, так як дозволяє відправляти звіти не виходячи з кабінету і офісу за лічені секунди.

Для обміну документами з держорганами буде потрібно спеціалізоване ПО.

Попередньо ви протестувати його і безкоштовно завантажити програму Медок, в якій є всі необхідні форми звітів вже в оновленому варіанті.

Що включає ЄСВ?

Оновлений ЄСВ включає таблицю 1 з податковим розрахунком для роботодавців. У ньому заповнюють тільки перший розділ, і він нагадує таблицю 1 звіту з ЄСВ за місяць за формою здогад 4. У таблиці також будуть відображатися нараховані доходи працівників, на які нараховується єдиний внесок і сума внеску без персоніфікації. Ця таблицю заповнюють одну за квартал, але показники в ній розділені на три графи – за кожен місяць окремо.

Також тут як і раніше потрібно буде показувати чисельність працівників, середню чисельність персоналу, чисельність сотників з інвалідністю тощо.Тобто фактично знайома вам таблиця 1, тільки тепер вона буде один раз за квартал з розбивкою по місяцях.

У комплекті до звітів йдуть ще шість додатків. Однак з шести звичайний роботодавець буде заповнювати чотири. Це Д1, Д4, Д5 і Д6. Вони будуть по окремій таблиці за кожен місяць. Тобто три – Д1, три – Д4 і т.д. Пропонуємо більш детально познайомимося з цими додатками.

Додаток 1

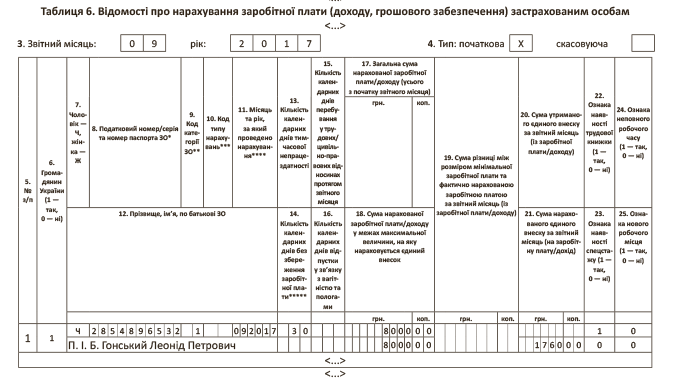

Ця таблиця фактично повністю повторює вже знайому таблицю 6 звіту ЄСВ в Д4.

У додатку Д1 по працівнику персоніфіковано потрібно відображати доходи, що обкладаються єдиним внеском. Окремим рядком показані: заробітна плата, лікарняні, відпускні, декретні, винагороди за ЦПД.

У цій же табличці залишилися графи, в яких потрібно вказати кількість днів перебування в трудових відносинах, кількість днів відпустки без збереження зарплати, лікарняних та декретних днів.

Також необхідно буде вказати відомості про працівника – основний це співробітник або він працює без трудової книжки, є у нього спецстаж чи ні.

Правила заповнення цієї таблиці будуть аналогічні тим, що були раніше для таблиці 6 із зазначенням і категорії, і окремої графи «Тип нарахувань». Подавати слід 3 таблиці за кожен місяць кварталу.

Єдина нова графа – остання. Вона призначена для внесення змін і несе ту ж функцію, як і в звіті 1-ДФ. Можна видалити або додати рядок, внести в неї «1» або «0» відповідно.

Зверніть увагу на головну частину Додатка 1. Крім звичного уточнюючого звіту з’явилася нова форма «Довідкова» і останній рядок за номером 0.35, призначена для визнання інших соціальних виплат.

Багато вже задалися питанням, якщо звітність буде квартальної, як Фонд соцстраху буде уточнювати суми для призначення лікарняних, декретних, і чи не будуть ці виплати із запізненням.

У цих випадках виникне необхідність в подачі окремого довідкового звіту для призначення цих виплат, щоб соцстрах знав інформацію про нарахування.

Тобто не виключено, що в проміжках між нарахуваннями бухгалтеру потрібно буде подавати додаткову звітність.

Додаток 4

Оскільки Д2 і Д3 звичайним роботодавцям заповнювати не потрібно, відразу перейдемо до додатка Д4.

Це знайома форма звіту по 1-ДФ, зараз вона скорочено називається 4-ДФ.

З змін тут те, що в графах 5А і 5 першого розділу військові збори потрібно відображати також персоніфіковане, як і ПДФО.

Звіт заповнюють окремо за кожен місяць, і відображають в ньому доходи, як оподатковувані, так і неоподатковувані податком з типом доходу в окремій графі. Наприклад, для зарплати – 101, для винагород за ЦПД – 102, виплати, які не обкладаються ПДФО, або доходи підприємців – 157.

Тобто тут мало що змінилося, за винятком того, що звіт заповнюють окремої таблиці за кожен місяць в кварталі.

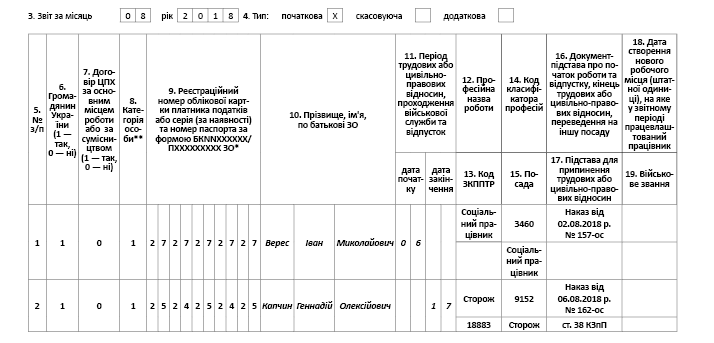

Додаток 5

Це аналог таблиці 5 звіту з ЄСВ – відомості про трудові відносини.

Як і раніше, тут відображають прийом, звільнення співробітників, переведення на іншу посаду.

При цьому з’явилося нове підставу – переведення в інший підрозділ, а також початок і кінець дії договору цивільно-правового характеру, початок і кінець дитячих відпусток декретної по догляду за дитиною до 3 років, по догляду за дитиною до 6 років. Якщо нічого з перерахованого протягом місяця не відбувалося, таблицю Д5 просто не заповнюють. Якщо ви показуєте працівника-сумісника, то в графі 11 потрібно вказати – внутрішній або зовнішній сумісник.

Також з’явилася графа 12, в якій відображається інформація про переведення працівника на іншу посаду або в інший підрозділ. Зараз переклад можна відображати не двома рядками, як раніше, а однією. З’явилася нова колонка 20 з позначкою «0» і «1» за принципом звіту 1-ДФ. З її допомогою можна вносити виправлення, додавати або видаляти інформацію. Тобто не потрібно буде формувати скасовує звіт.

Додаток 6

Додаток 6 заповнюють тільки ті роботодавці, у яких є працівники зі спецстажу. Це аналог таблиці 7 в звіті з ЄСВ. Тут нічого не змінилося.