30 листопада на аукціоні Фонду державного майна України був проданий єдиний майновий комплекс державного підприємства “Калуська теплоелектроцентраль – нова” за 801 млн грн.

Youcontrol пронує дізнатися, які факти про переможця аукціону викликають слушні занепокоєння за подальшу долю Калуської ТЕЦ – стратегічно важливого об’єкта, пише Репортер.

“Фонд державного майна на приватизаційному аукціоні продав Калуську ТЕЦ за 801 млн грн, що більш ніж утричі дорожче за стартову ціну”, – заявив прем’єр-міністр Денис Шмигаль.

Здавалося б новина з розряду “перемог”, але насправді не все так райдужно. Велика сума продажу, якою вихваляються перші особи держави, – це лише одна “сторона медалі”.

Інша – безліч неоднозначних відомостей про переможця аукціону – компанію Костанза, включаючи вірогідну пов’язаність з іншими учасниками торгів та з російськими енергетичним гігантом.

Довідка:

Калуська ТЕЦ постачає електроенергію до енергоринку України. Теплова енергія постачається промисловим та комунальним споживачам міста Калуш (Івано-Франківська обл.). Крім цього, станція входить в “Бурштинський енергоострів”, який синхронізований з об’єднаною енергосистемою Європи.

Добре, що в нашому арсеналі є інформація з відкритих джерел. Завдяки якій є змога проаналізувати приватизацію Калуської ТЕЦ не лише з позиції грошової вигоди, але й відповідно до більш важливих критеріїв для держави – в фокусі стратегічних перспектив та національної безпеки. Автоматизовані інструменти допоможуть перевірити покупця активу як на предмет фінансової відповідності, так і щодо його благонадійності.

Що відомо про переможця аукціону з продажу Калуської ТЕЦ

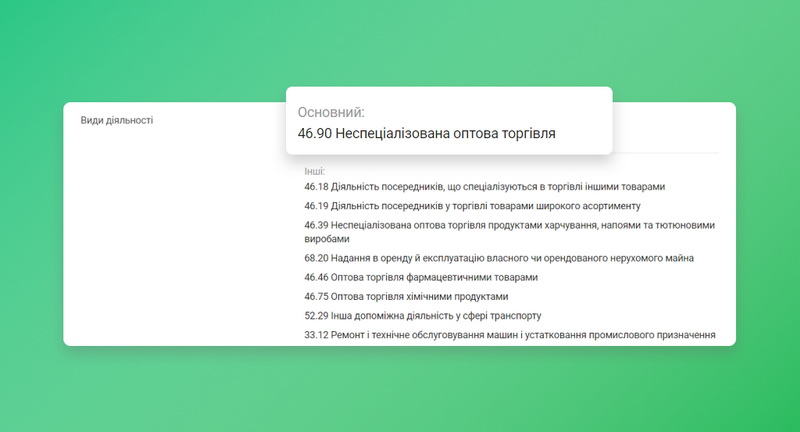

Щоб дізнатися усі подробиці, в пошуковому рядку вказуємо компанію ТОВ “Костанза”.

Костанза. “Анкетні дані”

У розділі “Анкета”, де зазначаються основні відомості про юридичну особу, одразу натрапляємо на цікаву інформацію.

1. Статутний капітал компанії, яка виявила бажання придбати ТЕЦ за 801 млн грн дорівнює всього лише 140 тис грн.

2. Основний КВЕД “46.90 Неспеціалізована оптова торгівля” свідчить про непрофільну діяльність компанії. Цей факт, зі свого боку, продукує логічні сумніви щодо спроможності переможця аукціону здійснювати фахове управління об’єктом стратегічного значення.

Рухаємось далі

Купівля активу, який потребує вкладень, що переважають 1 млрд грн (801 млн переможна ставка + борговий “хвіст” у 230 млн грн) – крок, який повинен бути максимально зваженим та економічно обґрунтованим.

Чи має ТОВ Костанза реальні фінансові можливості для придбання такого дороговартісного підприємства як Калуська ТЕЦ?

Давайте проаналізуємо й цей момент.

Костанза. Фінансове становище

Як зазначалося вище, статутний капітал Костанзи складає лише 140 тис грн. Однак, зважаючи на недосконалість законодавства, цей фактор хоча й не є визначальним, але доволі промовистим. Річ у тім, що жорсткі умови контролю розміру статутного капіталу встановлюються лише для вузького спектра видів діяльності. Проте розмір статутного капіталу компанії – фактор, який все ж радимо брати до уваги.

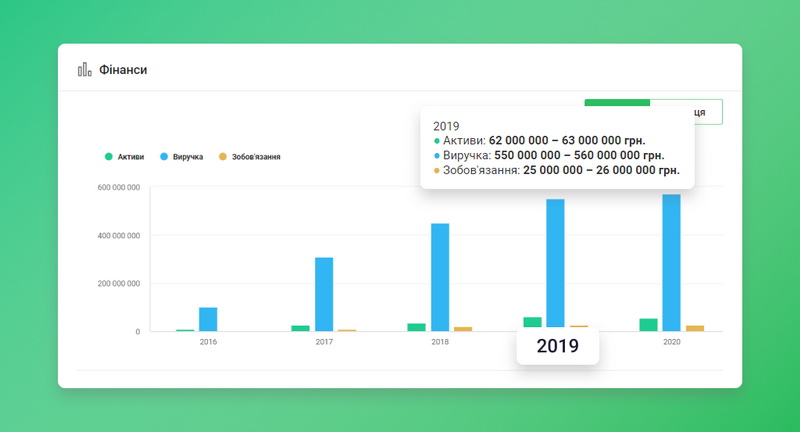

Для визначення базових фінансових показників компанії – переходимо до вкладки “Фінанси”.

1. Бачимо, що на перший рік своєї діяльності активи ТОВ “Костанза” становили трохи більше ніж 8 млн грн, а виручка сягала 100-110 млн грн.

2. На 2019 рік активи знаходилися на позначці у 62-63 млн грн, а об’єми виручки досягли 550-560 млн.

Тобто лише за три роки компанія здійснила приголомшливий стрибок вгору. Активи виросли майже у 8 разів, а виручка в 5. Неперевершений успіх, як для реалій української економіки.

Резюмуючи вищенаведені дані, виникають сумніви наскільки реалістичним є такий неймовірний ріст фінансових показників компанії, беручи до уваги часові рамки та дійсні умови, в яких наразі існує український ринок. До того ж, зважаючи на контекст придбання непрофільного активу за 801 млн грн, такий приголомшливий ріст може свідчити й про можливе свідоме завищення показників фінансової діяльності.

3. Найголовніше питання: чи на момент участі в аукціоні Костанза мала реальні фінансові можливості купити актив за 801 млн грн?

Для цього звернемо увагу на останні відомості щодо базових фінансових показників компанії.

Отож, згідно з даними за 2020 рік, активи ТОВ “Костанза” дорівнювали 55,7 млн грн.

Розмір виручки становив 571, 2 млн грн.

Нагадаємо:

Виручка – це всі гроші, які отримує компанія від ведення господарської діяльності: продажу товарів, надання послуг, виконання робіт. Готівкові та безготівкові. При визначенні виручки не враховуються понесені витрати.

Тобто чистий дохід компанії Костанза за 2020 рік значно нижчий за об’єм виручки. Відповідно до зазначених фінансових показників, виникає припущення про відсутність реальних фінансових можливостей для придбання активу за 801 млн грн (+ тримаємо в голові наявний борг у 230 млн грн).

Пам’ятаючи про непрофільну діяльність Костанзи та зважаючи на низьку дохідність Калуської ТЕЦ (відповідно до офіційної тендерної пропозиції), виникає скепсис й до доцільності та виправданості такої угоди саме з точки зору економічної вигоди для ТОВ “Костанза”.

Логічно, що постає наступне запитання: яким же може бути реальний мотив покупки Калуської ТЕЦ та чи має місце наявність тут інтересів з боку третіх сторін?

Щоб дослідити дане питання, потрібно перевірити факт можливої пов’язаності компанії з іншими контрагентами. Тим паче, за словами журналістів, ця гіпотеза має під собою підґрунтя.

Костанза. Зв’язки

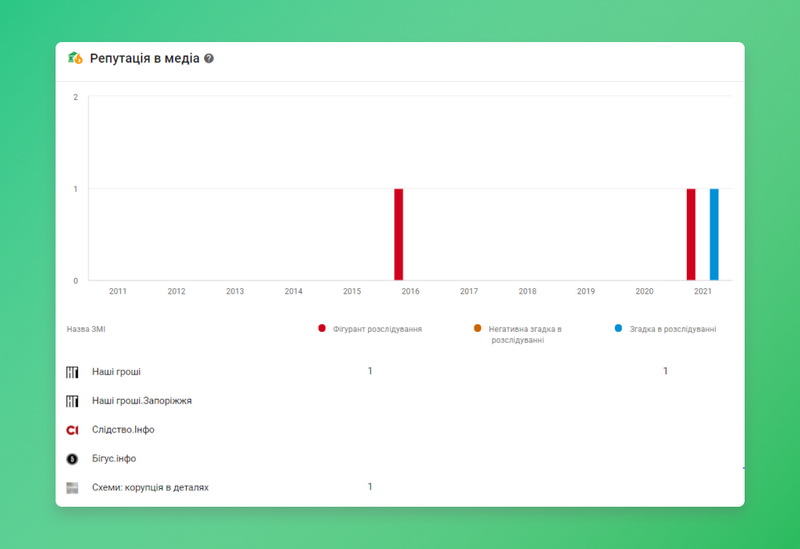

Згідно зі свіжим розслідуванням журналістів, ТОВ “Костанза” має зв’язки з російським нафтовим гігантом – компанією “Лукойл”.

Інформацію про це ми можемо побачити у розділі “Репутація в медіа”.

Довідка:

Лукойл (ВАТ “Лукойл”) – приватна російська нафтова компанія. За розміром доведених запасів вуглеводнів “Лукойл”, за власними даними, станом на 1 січня 2011 року була третьою у світі приватною нафтовою компанією (за запасами нафти першою). Компанія відіграє ключову роль в енергетичному секторі Росії, на її частку припадає понад 20% видобутку нафти країни.

За словами журналістів, один з бенефіціарів Костанзи пані Похила працювала в компанії “Лукойл”. Про це навіть свідчать анкетні дані на її сторінці в соціальній мережі. Там зазначено, що робота в українській філії російської нафтової компанії припала на період з 2001 по 2005 рік, де пані Похила була головним бухгалтером та заступником керівника фінансового відділу.

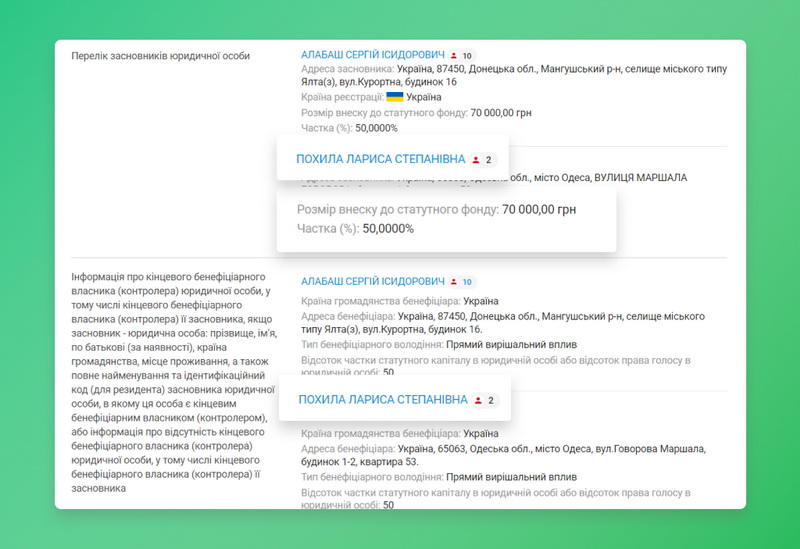

У вкладці “Учасники та бенефіціари” ми можемо пересвідчитися в тому, що Лариса Похила та Сергій Алабаш мають прямий вирішальний вплив на компанію “Костанза”. Зокрема інформація в системі зазначає, що вони внесли 50-відсоткові частки (по 70 тис грн) до суми статутного капіталу.

Як знайти додаткові зв’язки з Лукойлом завдяки можливостям YouControl

Спеціально для таких завдань система пропонує функціонал “Хто насправді стоїть за компанією?”.

Клікаємо на “Відкрити дослідження”.

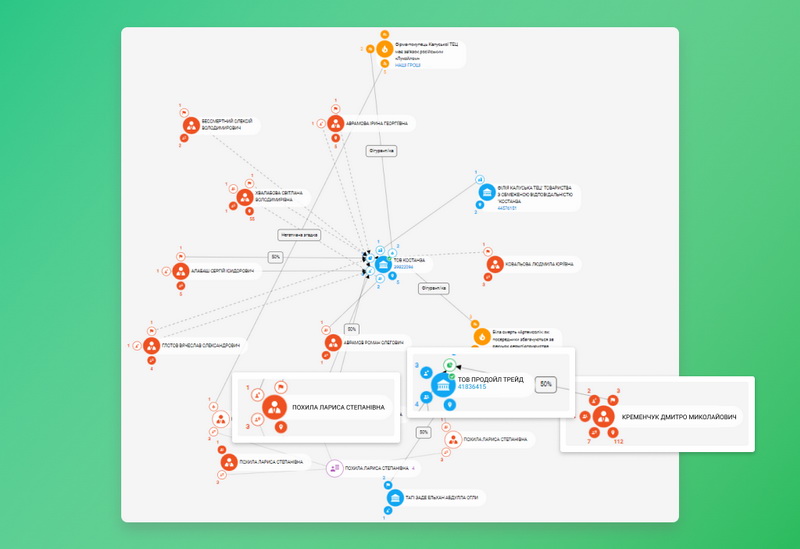

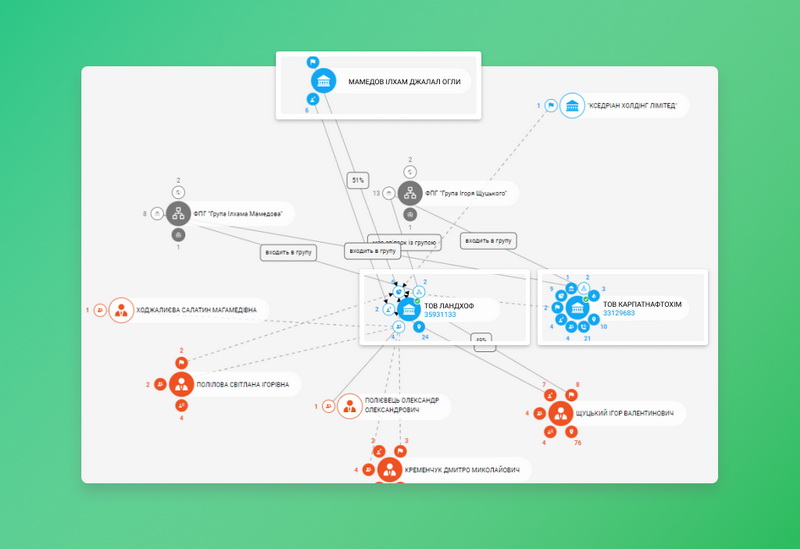

Максимально розкриваючи “дерево зв’язків” Лариси Похилої, натрапляємо на те, що вона значилася керівником компанії ТОВ “Продойл Трейд”. Варто зазначити, що бенефіціар цієї компанії Кременчук Дмитро раніше займав керівну посаду в компанії Ландхоф, яка належить колишньому багаторічному топменеджеру Лукойлу Ілхаму Мамедову.

Цікавий факт:

ТОВ “Ландхоф” також брало участь в аукціоні з продажу Калуської ТЕЦ (його пропозиція посіла 3 місце). За словами журналістів, не виключено, що Ландхоф та Костанза планували розіграти класичну схему на торгах.

Суть проста: один з учасників пропонує ціну, яка лише трохи переважає попередню найбільшу ставку. В той самий час, другий учасник схеми одразу швидко робить пропозицію, яка значно перевищує всі інші. Завдання – досягти ситуації, коли дві ставки “компаній-соратників” стануть найбільшими. Після цього найщедріший претендент відмовляється від виплати, а контракт укладається з учасником, ставка якого посіла друге місце.

До речі, нещодавно в системі YouControl з’явився інструмент “Аналіз тендерів”, який значно полегшує перевірку учасників тендерних процедур.

Окрім цього, графік YouControl демонструє, що Ландхоф був створений за участі ТОВ “Карпатнафтохім”. Карпатнафтохім – це дочірня компанія української філії Лукойла, що має назву “Лукойл кемікал Б.В.”

Так, зв’язки одного з бенефіціарів Костанзи з Лукойлом мають здебільшого історичний характер. Проте в цій ситуації не можна ігнорувати тривожний воєнно-політичний контекст в якому знаходиться наша держава. Потенційна наявність важелів впливу на одне зі стратегічних енергетичних підприємств – це вагомий інструмент в руках агресора задля заподіяння шкоди національній безпеці України.

Тим паче і до покупки стратегічно важливого об’єкту підприємство Костанза не викликало особливої довіри до себе.

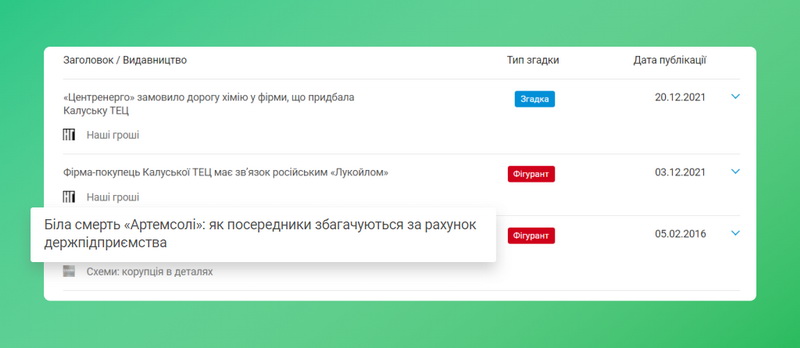

Костанза та корупційний скандал 2016-го

Річ у тім, що в 2016 році ТОВ “Костанза” встигло втрапити в скандал з іншим держпідприємством – “Артемсіль”. Про що також зазначається в розділі “Репутація в медіа”.

Як довідалися журналісти, ТОВ Костанза виступало односібним посередником з реалізації технічної солі держпідприємства. Сіль реалізовувалася кінцевому покупцю за ціною, яка у декілька разів переважала кошти, які отримувала державна компанія “Артемсіль”. За інформацією, що була встановлена під час розслідування журналістів, таке собі неформальне “ексклюзивне право” на дистрибуцію технічної солі мала виключно компанія Костанза завдяки протекції від тодішнього нардепа БПП – Олега Недави.

Олег Недава в публічних колах відомий тим, що неодноразово був помічений у відстоюванні інтересів одного з головних поплічників Віктора Януковича – Юрія Іванющенка. Більш відомого на загал як “Юра Єнакіївський”.

Виходячи з цього, залишається лише сподіватися на те, що стратегічно важливий об’єкт для держави – Калуська ТЕЦ усе-таки не опиниться під впливом одного з найближчих соратників президента-втікача.

Резюмуючи все вищесказане, висновок автора:

В типовому пресрелізі владних структур, який повідомляє про приватизацію чергового державного підприємства, зазвичай акцентується увага лише на сумі продажу активу. З точки зору бізнесу – це, як правило, ключовий показник успішності угоди.

Проте, коли мова йде про логіку й пріоритети в площині державного управління, головні акценти оцінювання повинні базуватися й на інших критеріях. Особливо, коли справа стосується приватизації об’єктів, які мають стратегічно важливе значення та здійснюють безпосередній вплив на стан національної безпеки України, до ключових елементів якої входить забезпечення енергетичної безпеки. В нинішніх умовах загрозливої воєнно-політичної ситуації з боку наших північно-східних сусідів – це важливо як ніколи.

Одним з основоположних критеріїв перевірки осіб, які зацікавлені стати учасниками аукціону з продажу подібних держпідприємств, має бути детальний первинний аналіз. Починаючи від перевірки реальної фінансової спроможності самостійно купити та утримувати актив до того чи не пов’язані претенденти з недобросовісними особами, чи взагалі – з державою-агресором.

Проте законодавство не регулює процедури ретельної перевірки нових потенційних власників державних підприємств. Керуючись лише загальними підставами для допуску учасників до аукціону.

Як показало дослідження в системі YouControl, до компанії Костанза, яка виграла аукціон з приватизації Калуської ТЕЦ, перелік запитань лише розширюється. Не лише в площині можливої пов’язаності з недобросовісними контрагентами, звинуваченнях в корупційній схемах, але й щодо достовірності фінансових показників.

Продаж Калуської ТЕЦ – яскравий приклад того, коли недосконалість законодавчих норм, відповідно до яких стратегічно важливе підприємство може придбати майже будь-яка зацікавлена особа, без проведення її комплексної перевірки, може нести потенційну небезпеку для країни, яка де-факто перебуває в стані війни.

Перевірка потенційних партнерів, клієнтів – це не додатковий запобіжний захід, а ключова вимога часу. Незважаючи на те, стосується це справ державного управління чи приватного бізнесу.