Цифровий чек та картки. Як технології змінили розрахунки?

Багато хто досі не довіряє банківським карткам, надаючи перевагу паперовим грошам. А втім, уже понад рік українці можуть розплачуватись за проїзд у транспорті чи за товари в магазинах за допомогою лише смартфона.

Незабаром і продавці зможуть позбутися касових апаратів і видаватимуть електронні чеки. Як технології змінили традиційні розрахунки і як не заплутатись у новинках, розповідає Центр громадського моніторингу та контролю.

Жодних папірців

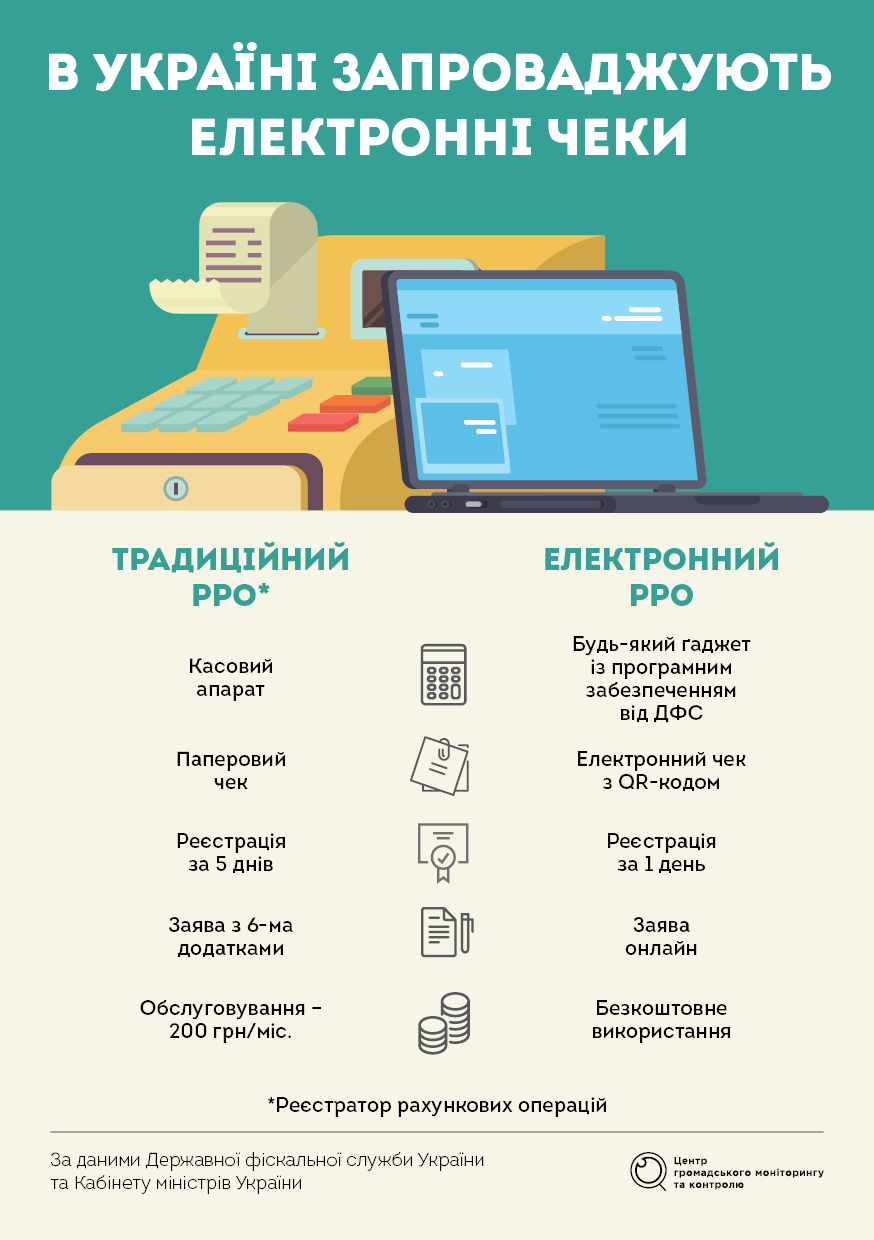

Закон зобов’язує всіх підприємців у сфері торгівлі, послуг, громадського харчування, купівлі-продажу валюти тощо застосовувати реєстратори розрахункових операцій – касові апарати. За даними уряду, наразі їх зареєстровано 286 тисяч, і вони друкують в середньому 18 млн чеків у день. Але вже з 2020 року вони можуть повністю зникнути з

ужитку. 13 червня уряд дозволив застосовувати замість касового апарату будь-який електронний ґаджет – комп’ютер, планшет, смартфон – зі спеціальним програмним забезпеченням, розробленим Державною фіскальною службою.

Програма проводитиме всі розрахункові операції й генеруватиме електронний чек, який реєструватиметься у системі ДФС. Чек матиме QR-код, через який покупець за допомогою смартфону зможе отримати всю інформацію про покупку. У держслужбі запевняють, що електронний чек буде прирівнюватись до звичайного, і з ним так само можна буде повернути товар чи оскаржити надані послуги.

У Мінфіні переконані, що така система спростить ведення бізнесу та виведе його з тіні. Адже тепер не потрібно буде витрачати кошти на придбання касового апарату (5-20 тис. грн залежно від виробника) та його обслуговування (200 грн на міс.). До того ж, зареєструвати електронний відповідник буде значно простіше. Це можна буде зробити впродовж одного дня, подавши заяву до ДФС онлайн.

Тим часом реєстрація традиційного касового апарату передбачає особисту присутність у ДФС і Центрі сервісного обслуговування та заповненні багатьох паперових документів.

«Новий програмний продукт матиме коннект з Електронним кабінетом платника податків. Реєстрація буде відбуватися за рахунок електронного цифрового підпису в кабінеті. Це відбувається в один крок, фактично в режимі «онлайн», – сказав в.о. голови ДФС Мирослав Продан.

В уряді вважають, що це збільшить податкові надходження до бюджету, оскільки допоможе боротись із сірим імпортом, контрабандою та нелегальною торгівлею. Зокрема, у випадку онлайн магазинів. За підрахунками урядовців, це дозволить державі отримати додатково 27 млрд грн.

«Три мети ми досягаємо прийняттям нової схеми. Перше – спрощення ведення бізнесу, і це найголовніше. Друге – поліпшення обміну в самій фіскальній службі між територіальними відділеннями. Третє – це зменшення тіньового сектора», – розповіла виконувач обов’язків міністра фінансів Оксана Маркарова.

За даними уряду, пілотна система запрацює орієнтовно через 3 місяці. Програмне забезпечення буде безкоштовним, а технічну підтримку забезпечуватимуть два дата-центри. Перехід на електронні чеки буде добровільний, експеримент триватиме до 31 грудня 2019 року.

У Європі цифрові технології застосовуються дуже активно. Наприклад, в Естонії 99% адміністративних послуг надаються онлайн, заощаджуючи таким чином 2% ВВП щороку. За словами Президента України Петра Порошенка, Україна прагне інтегруватися у єдиний цифровий ринок ЄС. І розширення доступу до інтернету й цифрові розрахунки – один із кроків до цього.

Лише зі смартфоном

Цифрові зміни відбулися і в способі оплати з боку покупців. У листопаді минулого року «Приватбанк», а слідом за ним ще 9 українських банків надали можливість власникам телефонів з операційною системою Android 4.4 і вище оплачувати покупки за допомогою безконтактного сервісу Google Pay.

Google Pay працює на ґаджетах із вбудованим чіпом NFC, що забезпечує зв’язок малого радіуса дії. Щоб розрахуватися за допомогою Google Pay, потрібно завантажити додаток у свій смартфон, ввести номер картки Visa чи Mastercard, а потім просто піднести екран телефону до безконтактного терміналу VISA payWave або Mastercard Paypass (детальну інструкцію можна знайти на сайтах банків). Так можна оплачувати товари в магазинах чи сплачувати послуги у кав’ярнях, чи платити за проїзд у київському метро.

У травні цього року можливість розплачуватись віртуальною карткою отримали також власники продукції Apple – iPhone, Apple Watch, iPad і Mac. Платіжну систему Apple Pay запустив «Приватбанк», а незабаром вона запрацює і для клієнтів «Ощадбанку».

Принцип її роботи аналогічний до Google Pay. Більше того, «Ощадбанк» анонсував випуск prepaid-карток, які дозволяють

здійснювати оплату за допомогою смартфону, навіть не відкриваючи рахунок в банку. Щоб оформити картку, потрібно зателефонувати до банку та встановити пін-код за допомогою чат-бота. За інформацією «Ощадбанку», цю цифрову картку неможливо втратити або вкрасти, а поповнювати рахунок можна у терміналах банку або ж переказами

з інших карток.

Переваги обох способів оплати, наголошують експерти, у їхній безпечності. Вони не передають терміналу дані картки та інформацію про її власника, а ключі для оплати не зберігаються в пам’яті ґаджета. Більше того, Google Pay та Apple Pay працюють лише за активної функції блокування екрану. Для покупок вище 100 грн з карткою Mastercard і більше 500 грн з Visa власник повинен обов’язково розблоковувати пристрій. Якщо телефон буде втрачено, вимкнути додаток і стерти всю платіжну інформацію можна дистанційно.

«За минулі чотири роки кількість і обсяги безготівкових розрахунків у цілому, з використанням будь-яких карток, зі смугою магнітною, з чіпом, з безконтактом, збільшувалися в рази – у чотири-п’ять разів за останні чотири роки», – розповів директор міжбанківської Асоціації членів платіжних систем ЕМА Олександр Карпов.

Тож економісти переконані, що популярність цифрових розрахунків тільки зростатиме, й успішне їхнє використання скоро відчують як власники бізнесу, так і клієнти.