Після підвищення з 1 січня мінімальної заробітної плати в Україні до 3200 грн Кабмін хоче підняти й пенсії. Це логічно, адже літні українці отримують забезпечення в кілька разів менше, ніж найближчі сусіди. Однак розраховувати на суттєвий підйом уже цього року, напевно, не варто…

Дуже сухі цифри

Затверджений держбюджет на 2017 рік передбачає підвищення прожиткового мінімуму для пенсіонерів. Відтак, з 1 травня український уряд підняв мінімальні пенсії з 1247 до 1312 грн. Так, у зв’язку зі зміною прожиткового мінімуму в Івано-Франківську пенсії перерахували 38 364 пенсіонерам. Розмір підвищення для кожного індивідуальний, та в середньому становить 57 грн. Загалом щомісячна сума виплат управління Пенсійного фонду в Івано-Франківську зросте на 2,208 млн.

Однак, як повідомили у Пенсійному фонді, збільшили не лише мінімальні розміри виплат для пенсіонерів за віком. Зокрема, мінімальну пенсію інвалідам війни І групи підвищили на 185,25 грн і тепер вона становить 3739,2. ІІ група отримає на 165,75 грн більше – 3345,6. ІІІ групі піднімуть на 146,25 грн – 2952 грн. Учасникам бойових дій платять 2164,8 – на 107,25 грн більше, ніж раніше.

Мінімальна пенсійна виплата інвалідам Чорнобильської АЕС І групи тепер становить 3739,2 грн (збільшена на 185,25), ІІ групи – 3345,6 грн (165,75), ІІІ групи – 2952 грн (на 146,25). Також мінімальний розмір пенсії шахтарів із травня цього року становить 3936 грн (більше на 195 грн).

Крім того, на 12,51 грн збільшена доплата за наднормативний стаж, що тепер становить 251,51 грн, і на 130 грн збільшений мінімальний розмір пенсії з втрати годувальника серед військовослужбовців, тож тепер – 2624 грн. Із травня підняли доплати до пенсії у зв’язку із втратою годувальника: на одного непрацездатного – 1312 грн (більше на 65), на двох – 1574,40 (78) і на трьох непрацездатних – 1968 грн (збільшили на 97,5 грн).

Однак за останні три роки життя подорожчало настільки, що це підвищення виглядає як знущання. З 2014-го по 2016 рік ціни зросли на понад 80 % (це лише за офіційними даними), а соціальні стандарти за цей же період – лише на 30 %. Тобто пенсіонери (та й не тільки вони) стали біднішими у 1,5 рази.

До Європи ще далеко

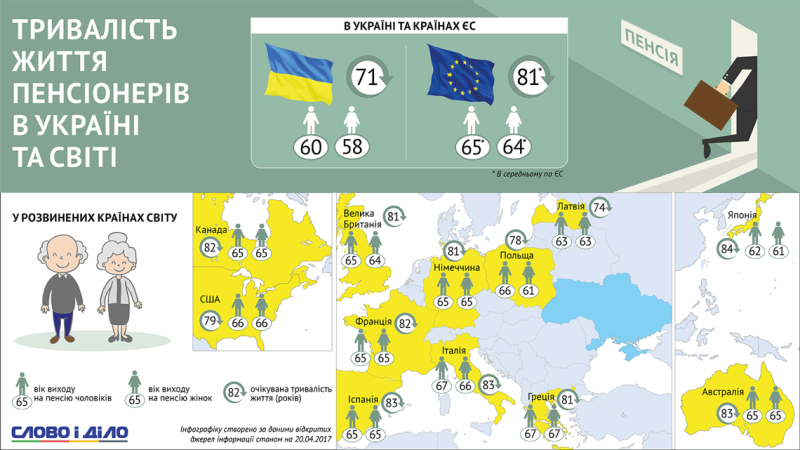

Попри цьогорічні надбавки, українські пенсіонери залишаються найбіднішими в Європі. До прикладу, середня пенсія в Білорусі лише 150 доларів, але це вдвічі більше, ніж в Україні. Поляки отримують в середньому 460 доларів і користуються різного роду пільгами – безкоштовна медицина, безкоштовний проїзд у транспорті, знижки на медикаменти. При цьому внески до Пенсійного фонду на кілька відсотків нижчі за українські – 19,5 проти наших 22 %.

Середня пенсія в США – 1500 доларів. Цієї суми достатньо для нормального життя практично в будь-якому з американських штатів, але за однієї умови – якщо не потрібно погашати іпотеку або орендувати житло. Для пенсії необхідно як мінімум 10 років відкладати 15 % від зарплати.

Середня пенсія у Франції – близько 1000 євро. На неї мають право всі французи, розмір виплат залежить від стажу. Щомісяця з зарплати до Пенсійного фонду забирають 16,3 % (частину суми платить роботодавець).

Експерти відзначають, що головна проблема української пенсійної системи – низькі зарплати. Та й далеко не кожен, хто працює, платить соціальні внески. За даними міністерства соціальної політики, в Україні працюють 16 млн осіб, а внески до Пенсійного фонду сплачують лише 10 мільйонів. Є категорії, які можуть внески не платити, наприклад, аграрії, нотаріуси, деякі категорії, зайняті у сфері послуг і т. д. Також багато офіційно заробляють мінімалку – таких близько 40 %, а частину зарплати отримують «в конверті», тож відрахувань звідти теж нема. Ще 25 % українців узагалі працюють неофіційно.

У пошуках справедливості

За даними Мінсоцполітики, на сьогодні дефіцит Пенсійного фонду становить 141,5 млрд грн. Це означає, якщо скласти всі зібрані у вигляді Єдиного соціального внеску гроші, то їх вистачить тільки для виплат половині пенсіонерів. Аби заплатити всім, потрібна дотація з держбюджету.

Більше того, якщо дефіцит Пенсійного фонду зростатиме й надалі, то на майбутні виплати нинішнім 30-річним грошей може не залишитися. Єдиний вихід – пенсійна реформа.

Віце-прем’єр-міністр Павло Розенко вже доручив Мінсоцполітики і Пенсійному фонду напрацювати механізм «справедливого осучаснення пенсій», тобто розробити методику розрахунку та обрахувати конкретний фінансовий ресурс, який для цього потрібен.

Планується внести до Верховної Ради законопроект про пенсійну реформу, обов’язковою складовою якої буде і нова методика розрахунку пенсій – більш прогресивна та справедлива. Адже у результаті застосування нинішньої формули розрахунку пенсіонери, які мають однаковий стаж роботи та рівень зарплат, отримують різну пенсію залежно від року виходу на відпочинок. Наприклад, для розрахунку пенсій, призначених до 2008 року, застосовували показник середньої зарплати в 1197 грн. Для пенсій, які призначають сьогодні, за середню заробітну плату приймають показник втричі вищий – 3764 грн. Тобто, трудові заслуги наче однакові, а компенсація різна.

Прем’єр Володимир Гройсман пообіцяв, що уряд передбачить достатньо ресурсів у Пенсійному фонді для того, щоб уже з 1 жовтня в разі впровадження урядової пенсійної реформи забезпечити підвищення пенсій.

Та поки цього не сталося, можна укладати договори з недержавними пенсійними фондами (НПФ), відкривати рахунки і самим накопичувати гроші.

Як відомо, НПФ інвестують свої активи в різні сфери: цінні папери й метали, депозити, нерухомість. Наприклад, один із найбільших українських банків пропонує своїм вкладникам щомісяця відкладати 200 гривень «на старість». Якщо збирати 30 років, то до 2047-го це буде десь 113 тисяч (ще НПФ обіцяє заробляти 20 % від суми вкладу). Щоправда, невідомо, що можна буде купити на ці гроші через 30 років.

Експерти вважають, що довіра до пенсійних фондів в Україні вища, ніж до банків. Мовляв, діяльність НПФ жорсткіше регулюється законом. Наприклад, фондам заборонено інвестувати гроші у структури, пов’язані з їхніми засновниками. Та вибираючи НПФ, потрібно звернути увагу, коли був створений фонд, хто його заснував, як він пережив кризи 2008-го і 2014 року, яка чиста вартість одиниці пенсійного внеску і т. д.

Відтак, українці, які платять внески до НПФ, на заслуженому відпочинку зможуть отримувати одразу дві пенсії – від держави й приватного фонду. Щоправда, з огляду на темпи зростання цін в Україні, є ризик, що заощадження «з’їсть» інфляція.